-

- 公司:

- 诚信江南信息咨询有限公司

-

- 联系:

- 王经理 蒋经理

-

- 手机:

-

15720886679

13862072497

13862067092

-

- 地址:

- 苏州312国道机电五金城旁

- 银行承兑汇票的出票人具备的条件21阅读 2025-12-09 20:15:12

- 银行承兑汇票贴现申请人应具备的条件13阅读 2025-12-09 20:14:36

- 承兑汇票贴现的详细流程如下16阅读 2025-12-09 20:14:08

- 银行承兑汇票金额所对应的的发票17阅读 2025-12-09 20:13:42

- 什么是电子银行承兑汇票?16阅读 2025-12-09 20:13:13

昆山商业承兑汇票贴现公司,价格透明

2025-12-08 04:42:01 952次浏览

价 格:面议

1、再贴现利率

再贴现政策是中央银行货币政策的组成部分,申请再贴现是商业银行获取资金的途径之一,再贴现利率的高低直接影响商业银行的融资成本和融资方式,并一直是我国票据市场交易利率定价的基准之一。在现阶段,再贴现利率只是作为票据贴现利率的定价基础,中国人民银行对此曾有过规定,即票据贴现利率应在再贴现利率基础上确定加点,而转贴现利率则不受限制,已经完全市场化,即便如此,由于贴现利率与转贴现利率有着十分密切的关系,因此再贴现利率仍会对票据市场利率定价产生重大影响。

2、相关货币市场利率水平

票据市场是货币市场的重要组成部分,票据市场、同业拆借市场和债券回购市场是各商业银行人民币资金运作的主要场所,三者之间的利率变化密切相关,由于票据业务交易成本和风险都高于债券交易,在一般情况下,票据市场利率高于债券回购市场利率,并接受债券回购市场利率变化的直接影响,且呈同方向变化。

3、市场同类产品价格水平

票据业务交易品种与方式决定票据产品的交易成本与风险,并由此设定不同票据产品的交易利率,如票据改进交易方式,减少交易成本,该产品交易利率就会下降,等等。

4、承兑汇票贴现期限和票据信用状况

票据业务以银行和企业信用为前提。对贴现银行而言,通常对一些信用程度较高企业的票据采取优惠价格。同时,对有经常业务往来,并有良好信用的客户,也采取优惠利率的方式,另外根据流动性偏好,对于不同期限、不同票面金额的银行承兑汇票贴现,通常采用不同的利率定价。

(1)金额

确定的金额要求汇票上记载的出票金额必须确定,并且只能以金钱为标的,出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的汇票无效。

使用规定颜色书写(打印除外)中文大写金额数字,应用正楷书写或行书填写,不得自造简化字,但繁体字可以受理。中文大写金额到元为止的一定要在写完的数字后面标写“整”或“正”字,“角”之后可以不写“整”或“正”字,“分”之后不写“整”或“正”字。中文大写金额数字前应标注明“人民币”字样,大写金额数字应紧接“人民币”字样填写,不得留有空白。阿拉伯小写金额数字应紧接“人民币”字样填写,不得留有空白。阿拉伯小写金额数字前面均应填写人民币符号“¥”,阿拉伯小写金额要认真填写,不得连写分辨不清。阿拉伯小写金额数字中间有“0”。中文大写应该依照汉语语言规律,金额数字构成严禁涂改的要求进行书写。承兑汇票小写金额必需同时记载,两者必需一致,两者不一致的票据视为无效票据。

票据的金额,出票或签发日,收款人名称不得更改,更改的票据无效。票据上的其他记载事项,原记载人可以更改,更改时应由原记载人在更改处签章证明。票据出票人在票据正面记载“不得转让”字样的票据不得转让,其直接手后再背书转让的出票人对其直接手后的背书人不承当保证责任,对背书人提示付款或委托收款的票据,银行不予受理。

(2)背书

背书是一种票据行为,是票据权利转移的重要方式。背书是一种要式形为,背书必须记载下列事项:

①被背书人名称

②背书人签章

银行承兑汇票的承兑章应为经中国人民银行批准使用的该银行汇票专用章加其法定代表人或其授权经办人的签名或盖章。付款人是银行承兑汇票的出票人在汇票上记载的委托其支付汇票金额的银行,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在汇票承兑之前的付款人为出票人,在承兑之后的承兑银行就是付款人,是银行承兑汇票的主债务人。收款人是汇票上记载的受领汇票金额的初票据权利人。银行承兑汇票出票人必须签章,签章必须清楚。

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。

一、申请人应具备的条件

(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动;持有中国人民银行核发的“贷款卡”;

(二)与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料;

(三)在开户行开立结算账户;

(四)非银行承兑汇票的出票人;

(五)满足开户行要求的其他条件。

提示承兑提示承兑是汇票中特有的票据行为。

银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。

持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不得以此为由,向其前手行使追索权。

见票即付的汇票无需提示承兑。

定日付款或者出票后定期付款的商业汇票,持票人应当在汇票到期日前向付款人提示承兑。

见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。

汇票未按照规定期限提示承兑的,持票人丧失对其前手的追索权。

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票中特有的一种票据行为。

银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。

-

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 15:12:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 15:12:01 -

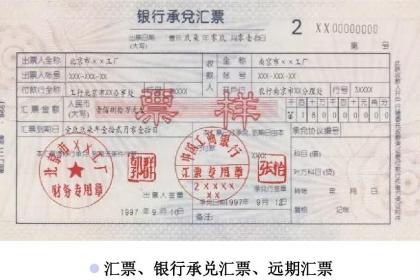

承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。银行承兑汇24-01-12 15:09:01

承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。银行承兑汇24-01-12 15:09:01 -

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 15:06:02

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 15:06:02 -

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人24-01-12 15:03:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人24-01-12 15:03:01 -

1、银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。2、商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提24-01-12 15:00:01

-

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:57:01

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:57:01 -

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立24-01-12 14:54:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立24-01-12 14:54:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:51:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:51:01 -

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。2.完全承兑原则。我国票据法第54条规定,24-01-12 14:48:01

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。2.完全承兑原则。我国票据法第54条规定,24-01-12 14:48:01 -

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:45:01

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:45:01 -

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。2.提示承兑的期间。(1)对于定日付款或者出票后24-01-12 14:42:01

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。2.提示承兑的期间。(1)对于定日付款或者出票后24-01-12 14:42:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:39:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:39:01 -

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。2.提示承兑的期间。(1)对于定日付款或者出票后24-01-12 14:36:01

-

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:33:02

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:33:02 -

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:30:01

-

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于24-01-12 14:27:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于24-01-12 14:27:01 -

1、银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。2、商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提24-01-12 14:24:01

1、银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。2、商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提24-01-12 14:24:01 -

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:21:01

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:21:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:18:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:18:01 -

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。 商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。商业汇票的提示付款期限,自24-01-12 14:15:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。 商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。商业汇票的提示付款期限,自24-01-12 14:15:01