-

- 公司:

- 诚信江南信息咨询有限公司

-

- 联系:

- 王经理 蒋经理

-

- 手机:

-

15720886679

13862072497

13862067092

-

- 地址:

- 苏州312国道机电五金城旁

- 电子银行承兑汇票的优势与开通流程详细解析650阅读 2025-09-01 11:49:29

- 电子银行承兑财务公司承兑是什么意思?651阅读 2025-09-01 11:48:42

- 电子银行承兑汇票:流程与优势剖析661阅读 2025-09-01 11:48:02

- 银行的电子承兑汇票是什么东西?624阅读 2025-09-01 11:46:58

- 电子银行承兑汇票重点知识1069阅读 2025-09-01 11:46:08

供应链金融生态三大层面解读!

2023-06-28 07:01:00 1187次浏览

产业环境生态

产业环境生态是指推动供应链金融的环境要素成熟度,包括制度和技术环境。制度环境是规范和调节供应链金融活动的管制、规范和文化性要素。换言之,如果相应的产业政策、法律和法规的环境不完善,或者出现制度真空,那么供应链金融创新活动很难实现持续有效的发展,这就要求规则的制定者能够与企业相关组织合作,在符合供应链金融运行规律的基础上制定良好的制度体系。

这里需要指出的是,前几年伴随着互联网金融等新型微观金融业务的出现,出现了一种声音,即为了促进新型金融创新的发展,政府和管理机构不需要过多接入,应该让金融创新活动自由发展。显然,这一主张是错误的,一旦没有合理有效的法律和规则,整个金融活动就会混乱,不仅真正的金融创新企业的收益难以得到保障,而且还会出现一些企业打着金融创新的旗号,从事投机业务,扰乱原本就脆弱的产业运营秩序,甚至出现劣币驱逐良币现象。诸如这些年出现的互联网金融乱象,以及打着供应链金融创新名义形式套汇套利等行为都是有力的力证。

制度环境生态建设的另一个方面是制度制定者和管理者之间能够通力合作,建立协调一致、标准化的规范体系。由于中国产业布局的多样化和企业供应链业务分布的异地化,制度的协调、统一和标准就成为了供应链金融发展的核心,没有协调、统一、标准化的制度环境和政策体系,供应链的顺利运行将会出现阻碍,金融活动会因为法律或政策的不一致或冲突产生风险。

除了制度环境外,技术环境的打造也是供应链金融生态的重要组成部分。技术环境指的是供应链金融运营和发展的环境性或支撑性工具或手段,这些工具或手段决定了供应链金融发展的潜力。技术环境主要包括产业成熟度和集群程度、金融技术发展程度以及互联网、云计算等要素的运用程度。由于供应链金融是立足于产业运行基础上的金融活动,因此,产业的成熟和集群程度直接决定了供应链金融的深度和广度。

产业成熟度意味着产业中的企业能建立起良好的能力,并且整个产业具有良好的发展前景和市场空间,而产业集群则反映了一定区域内的企业不仅能此乃过程有效的聚集,而且还能立足特定的产业,形成邮寄的配合和关联,从而深耕产业市场。

金融技术发展程度指的是伴随着科学技术和管理技术的发展,为了降低金融交易成本、提高金融交易效率而在金融交易手段、交易方法和物质条件方面发生的变化和革新。这种创新不仅仅是金融手段和方法的变革,而且也包括因为技术性工具导致的革命,诸如近出现的区块链技术就是促进金融发展的重要革命性技术。比如,区块链技术的出现对金融活动的影响是深远的,它不仅能降低金融活动中的信任风险以及金融机构的运作成本,而且其开放性鼓励协作和创新,能推动新型商业模式的形成。

技术环境生态还有一个重要的方面是互联网、物联网、云计算等新型要素的运用程度,现代金融活动的创新离不开互联网、物联网、云计算等要素的支撑,这些要素的发展程度也决定了金融创新的程度。所有这些都将成为供应链金融发展的生态环境能够系统。

产业组织生态

在供应链金融活动中,产业组织生态非常重要,产业组织是供应链金融的参与主体,所有的参与主体分为四类:产业链上的成员、交易平台提供者、交易风险管理者和流动性提供者。

从实践的视角看,产业链上的参与者包含了三层成员:一是核心利益相关方(如供应链上下游合作伙伴)、二是战略利益相关方(如金融机构、品牌商等)、三是环境利益相关方(如海关、商检、税务等政府管理部门或其他社会组织等),这些成员构成了产业链上的参与者。

在供应链金融中,所谓平台提供商是为风险承担着或者流动性提供者提供必要应用(如电子账单呈现于传递,即EIPP、应属应付等)或基础主体,它促进了采购订单、票据、应付等文件在供应链买卖双方以及金融机构之间的交换与信息整合,使相应的参与方能自动及时获取供应链交易过程和信用。这一主体是供应链金融的信息平台提供商,供应链金融业务的设计、运营和管理依托于供应链运营全过程的业务和信息,因此,所有供应链运营要素和信息的呈现和操作就成为了金融创新活动的关键。为了实现这一目标,作为平台提供商需要具备以下几个方面的能力:

一是深刻地立即并把握客户供应链业务和流程的能力。由于平台提供商为所有产业链成员提供的是信息呈现和集成服务,因此需要了解和把握客户的业务结构、业务特征、业务流程和业务风险。

二是集成多样化成员信息系统的能力,亦即平台服务提供者需要对接和集成其他成员系统,并且转化为统一、标准的单证、信息格式。

三是清洗、整理、整合、分析数据和信息的能力,即能够将所有得到的数据和信息进行解析,为供应链金融风险管理者或者流动性提供者实现商务智能化。

交易风险管理者能够根据平台提供者呈现出整合信息,设计并运作供应链金融业务,即如何构建供应链金融的结构、流程和要素,并且决定向谁提供资金融通,用什么方式,何时融通,又如何监控并管理者潜在的风险。从这个意义上讲,交易风险管理者既是供应链金融的操作者,同时也是风险的直接承担着,因为一旦金融业务的设计有缺陷,或者没能控制住相应的风险,该主体需要首先承担责任。

流动性提供者是直接提供金融的主体,也是终的风险承担着。由于流动性提供者是资金的拥有方和贷款方,因此,它需要参与确立资金融通的标准、流程,同时也要合理设计资金融通的结构和风险防范措施,以降低可能的潜在风险。

需要注意的是,流动性提供者与交易风险管理者的区别在于:交易风险管理者是直接的供应链技能管理和操作者,是风险的承担人,而流动性提供者主要是针对交易风险管理者提供统一的授信融通,因此,交易风险管理者本社就是流动性提供者防范风险的保障和基础。

在供应链金融的组织生态中,平台提供商、风险管理者和流动性提供者既可能是分离的,也可能是结合的。一般而言,当金融机构从事供应链金融服务时,往往这三个角色融为一体。而当产业企业从事供应链金融服务时,这三个角色就会产生一定程度的分离。

产业要素生态

由于供应链金融开展的前提是供应链运营和管理,因此,其要素的完备程度就成为了供应链金融创新的关键。产业要素一般而言包括三个方面:

一是供应链经营活动中的要素,特别是在供应链运营过程中的商流和物流,以及这两者之间的结合。在供应链金融活动中,商流和物流密不可分,因为在中小企业信用体系不完善、信息不对称的状况下,单一的物流或商流都会使供应链金融业务产生巨大的风险。例如,如果没有完善的物流要素,仅仅是交易活动(亦即仅仅表现为采购或销售活动,而难以掌握库存、运输、分销情况),就有可能因为虚假贸易或伪造交易,使得金融活动蒙上阴影。通力,如果仅仅有单一的物流要素,而无法知晓交易状态,也有可能会因为利用商品在实践和空间的转移,实施套利套汇行为。

二是财务和金融要素,即所有供应链金融活动的参与者是否具备完整、清晰、真实的财务、会计和金融要素。

三是风险控制、管理要素,即是否具备良好的风险识别、监控、管理的体系,以及转移、化解潜在风险的手段。所有这些要素共同构成了供应链金融的产业要素生态

。

-

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 15:12:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 15:12:01 -

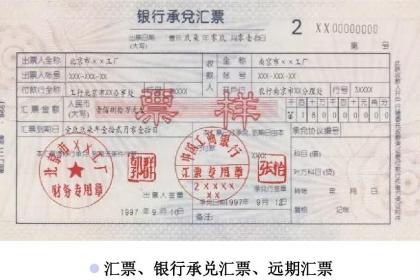

承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。银行承兑汇24-01-12 15:09:01

承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。银行承兑汇24-01-12 15:09:01 -

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 15:06:02

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 15:06:02 -

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人24-01-12 15:03:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人24-01-12 15:03:01 -

1、银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。2、商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提24-01-12 15:00:01

-

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:57:01

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:57:01 -

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立24-01-12 14:54:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立24-01-12 14:54:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:51:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:51:01 -

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。2.完全承兑原则。我国票据法第54条规定,24-01-12 14:48:01

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。2.完全承兑原则。我国票据法第54条规定,24-01-12 14:48:01 -

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:45:01

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:45:01 -

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。2.提示承兑的期间。(1)对于定日付款或者出票后24-01-12 14:42:01

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。2.提示承兑的期间。(1)对于定日付款或者出票后24-01-12 14:42:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:39:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:39:01 -

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。2.提示承兑的期间。(1)对于定日付款或者出票后24-01-12 14:36:01

-

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:33:02

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:33:02 -

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:30:01

-

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于24-01-12 14:27:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于24-01-12 14:27:01 -

1、银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。2、商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提24-01-12 14:24:01

1、银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。2、商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提24-01-12 14:24:01 -

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:21:01

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:21:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:18:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:18:01 -

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。 商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。商业汇票的提示付款期限,自24-01-12 14:15:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。 商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。商业汇票的提示付款期限,自24-01-12 14:15:01