-

- 公司:

- 诚信江南信息咨询有限公司

-

- 联系:

- 王经理 蒋经理

-

- 手机:

-

15720886679

13862072497

13862067092

-

- 地址:

- 苏州312国道机电五金城旁

- 银行承兑汇票的出票人具备的条件486阅读 2025-12-09 20:15:12

- 银行承兑汇票贴现申请人应具备的条件474阅读 2025-12-09 20:14:36

- 承兑汇票贴现的详细流程如下513阅读 2025-12-09 20:14:08

- 银行承兑汇票金额所对应的的发票480阅读 2025-12-09 20:13:42

- 什么是电子银行承兑汇票?485阅读 2025-12-09 20:13:13

昆山商业承兑汇票贴现流程,为中小企业解决票据兑现难题

2025-12-17 10:54:01 857次浏览

价 格:面议

承兑汇票贴现费用(利率)的变化,对企业的经营成本有着较大的影响,那么影响承兑汇票贴现费用的因素到底有哪些呢?

承兑汇票贴现费用和哪些因素有关?

1、与票额大小有关

小票额的票据,一般是根据票面金额收取贴现费用。因为其贴现利息数额很小,但所走的程序却一点不少,一般银行不是特别感兴趣。

2、与出票行有关

贴现费用与出票行即承兑汇票的签发行(承兑行)关系密切,一般说来,受信用程度及保付能力的影响,国家控股的农业银行、工商银行、中国银行、建设银行、交通银行出票贴现利率,第二类是地方性银行或股份制银行,如大连银行、盛京银行、哈尔滨银行、北京银行等,贴现利率中等。第三类是部分农村信用社出具的承兑汇票,收取的利率,有的甚至拒贴。

3、与贴现时间及到期日有关

一般票据承兑期限分为6个月、一年,离到期日越近,那么付出的贴现利息越少。

4、与贴现银行有关

由于各家银行规定不一,同样一张票据,在不同银行贴现利率差别很大。

5、与贴现地区有关

在经济发达的深圳、广州、杭州、北京、上海等地贴现比较集中,贴现量大,因此这些地区贴现利率要低于其他地区。东北地区贴现利率要高于上述地区,偏远地区要高于中间城市。

除了上述因素之外,从另一种角度来讲下面几项也将影响承兑汇票贴现费用(利率)。

企业去银行贴现就涉及到一个银行承兑汇票贴现利息计算方法的问题,而且每天银行之间的贴现利率是浮动的,所以一张银行承兑汇票贴现费用必须参考的是具体贴现日当天的银行公布的汇票贴现利率.

举个实际例子说明下银行承兑汇贴现利息如何计算:

假设企业手里有一张2012年3月15日签发的银行承兑汇票,金额是500万元,到期日2012年9月17日(因为周末银行不办理对公业务所以顺延到9月17号),贴现银行给该企业的年贴现利率是6% ,2012年4月10日到银行要求“贴现

银行承兑汇贴现息的计算公式是:金额×(到期天数/360)×利率=贴现息

企业需要支付的贴现息:500万元×163天/360天×6%利率=135833元。给企业钱是:500万-135833元=4864167元。

说明:

(1)时间4月20天+5月31天+6月30天+7月31天+8月31天+9月17天+3天=163天(如果是异地贴现另加3天划款期限)

(2)利率是各行是按国家票据挂牌价上下浮动定的,如6%是年利率,要转换成日利率计算,该日利率是6%/360。

备注:对于一些外地票据,或者汇票到期日不是法定工作日的票据,银行会根据实际设定调整天数,例如:异地票据(不是同一个城市的),到期天数在原来基础上(票据到期日-贴现日)再加3天。因为异地票据需要办理时间。同样如果到期日是法定的节假日,汇票到期当天也是无法承兑的,这个时候银行会根据需要再顺延调整贴现天数。

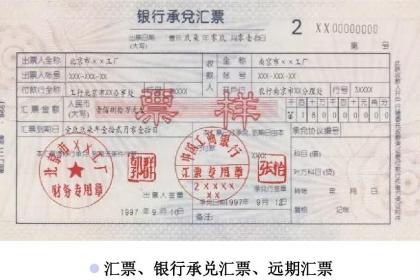

银行承兑汇票真伪识别方法:

近两年,银行承兑汇票贴现业务迅猛发展,成为新的工作亮点。但同时市场上假冒、变造、“克隆”承兑汇票也随之涌现,业务临柜人员能否把住审查关,对防范票据风险至关重要。

现从长期工作经验中总结出五种方法:一查,二听,三摸,四比,五照,实用有效。

一查:即通过审查票面的“四性”——清晰性、完整性、准确性、合法性来辨别票据的真伪。

1.清晰性:主要指票据平整洁净,字迹印章清晰可辨,达到“两无”,即:—无污损,指票面无折痕、水迹、油渍或其他污物。—无涂改,指票面各记载要素、签章及背书无涂改痕迹。

2.完整性:主要指票据没有破损且各记载要素及签章齐全,达到“两无”,即:

无残缺,指票据无缺角、撕痕或其他损坏。

无漏项,指票面各记载要素及背书填写完整、各种签章齐全。

3.准确性:主要指票面各记载要素填写正确,签章符合《票据法》的规定,达到“两无”,即:

无错项,指票据的行名、行号、汇票专用章等应准确无误,背书必须连续等。

无笔误,指票据大、小写金额应一致,书写规范,签发及支付日期的填写符合要求(月份要求1,2 月前加零,日期要求1-9 前加零,10,20,30 前加零)

4.合法性:主要指票据能正常流转和受理,达到“两无”即:

无免责,指注有“不得转让”、“质押”、“委托收款”字样的票据不得办理贴现。

无禁令,指票据应不属于被盗、被骗、遗失范围及公检法禁止流通和公示催告范围。

二听:即通过听抖动汇票纸张发出的声响来辨别票据的真伪。

用手抖动汇票,汇票纸张会发出清脆的响声,能明显感到纸张韧性,而假票的纸张手感则软、绵、不清脆,而且票面颜色发暗、发污,个别印刷处字迹模糊。

三摸:即通过触摸汇票号码凹凸感来辨别票据的真伪。

汇票号码正、反面分别为棕黑色和红色的渗透性油墨,用手指触摸时有明显的凹凸感,假票的号码则很少使用渗透性油墨,而且用手指触摸时凹凸感不明显。

四比:即借助票面“四种防伪标志”比较来辨别票据的真伪。

防伪技术包括:

1.纸张防伪:不需借助仪器可看到在汇票表面无规则的分布着色彩纤维;汇票纸张中加入一种化学元素,如用酸、碱性物质进行涂改,汇票则会变色。

2.油墨防伪:汇票正中大写金额线由荧光水溶线组成,如票据被涂改、变造,此处则会发生变化,线条会消失。

3.缩微文字:汇票正面“银行承兑汇票”字样的下划线是由汉语拼音“HUIPIAO”的字样组成;汇票中间是由汉语拼音“HUIPIAO”字样的缩微文字组成的右斜线,横贯整个票面的宽带区域。

4.印刷防伪:(1)汇票右下角的梅花花心内为小写汉语拼音H 的字样。注意H 字母应为空心。

(2)汇票日期栏下方的横线右侧为缺口横线。

(3)汇票出票金额小写栏的“百万”的“百”栏内有小的“汇”字样,字样的竖笔画有断痕。

五照: 即借助鉴别仪的“四个灯”来辨别票据的真伪。

1.放大灯:在放大灯下可观测到汇票正面的印刷纹路清晰连续,且纸张无涂改变色痕迹。同时,还可通过子母放大镜的子镜观测到汇票正面清晰连续的缩微文字。

2.短波灯:在短波灯下可观测到汇票背面的二维标识码在灯下呈淡绿色荧光反应,汇票无规律显示荧光丝,荧光丝可变色。

3.长波灯:在长波灯下可以观测到在汇票表面无规则地分布着荧光纤维;汇票正面大写金额线有红色荧光反应;汇票的左上角印有红色的承兑行行徽,呈现桔红色;汇票字样右侧有暗记,为各行行徽(工行为“ICBC”字样),长波灯下呈淡绿色荧光反应。

4.水印灯:在水印灯下可以观测到汇票内部排列着黑白水印相间的小梅花,以及“HP”字样,一正一倒,一阴一阳的进行排列,位置不固定,定向不定位。

银行承兑汇票贴现申请人必须具备的条件如下:

1、在银行开立存款账户的企业法人及其他组织;

2、与出票人或直接前手之间具有真实的商品交易关系;

3、提供与直接前手之间的增值税复印件和商品发运单据复印件;

4、银行承兑汇票是真实合法的且要素齐全,背书连续,符合《票据法》、《支付结算办法》等要求。

银行承兑汇票贴现中要注意的法律问题:对记载有“不得转让”、“委托收款”字样的票据进行贴现的由于银行取得该惁后无权主张票据权利,原则上应不予接受;

对于背书人记载 “委托收款”字样内容的票据,持票据人将票据向银行贴现的,由于持票人对于该票据并非享有票据权利,持票据人无权以该票据实施转让行为。若银行贴现接受该种票据,则可能造成银行的资金风险。因此,建议不予接受该种票据。

对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在充分衡量风险后,斟酌是否予以接受。

银行承兑汇票贴现收费:只收取贴现月利率或直接买断,划银行承兑汇票贴现款时直接扣除,不另收费。目前贴现利率为 ‰(具体以当天银行承兑汇票贴现率为准)。

-

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 15:12:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 15:12:01 -

承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。银行承兑汇24-01-12 15:09:01

承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。银行承兑汇24-01-12 15:09:01 -

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 15:06:02

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 15:06:02 -

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人24-01-12 15:03:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人24-01-12 15:03:01 -

1、银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。2、商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提24-01-12 15:00:01

-

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:57:01

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:57:01 -

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立24-01-12 14:54:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。承兑汇票汇票按签发人不同,分为银行承兑汇票和商业承兑汇票两种,具体如下: 1、银行承兑汇票是指由在承兑银行开立24-01-12 14:54:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:51:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:51:01 -

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。2.完全承兑原则。我国票据法第54条规定,24-01-12 14:48:01

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。2.完全承兑原则。我国票据法第54条规定,24-01-12 14:48:01 -

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:45:01

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:45:01 -

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。2.提示承兑的期间。(1)对于定日付款或者出票后24-01-12 14:42:01

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。2.提示承兑的期间。(1)对于定日付款或者出票后24-01-12 14:42:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:39:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:39:01 -

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。2.提示承兑的期间。(1)对于定日付款或者出票后24-01-12 14:36:01

-

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:33:02

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:33:02 -

承兑汇票是指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。 承兑是汇票付款人承诺在汇票到期日支付汇票金额的票据行为。付款人承兑以后成为汇票的承兑人。24-01-12 14:30:01

-

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于24-01-12 14:27:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于24-01-12 14:27:01 -

1、银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。2、商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提24-01-12 14:24:01

1、银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。2、商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提24-01-12 14:24:01 -

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:21:01

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载24-01-12 14:21:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:18:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-12 14:18:01 -

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。 商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。商业汇票的提示付款期限,自24-01-12 14:15:01

1、附属的票据行为。2、远期汇票付款人所为的票据行为。3、表示愿意支付汇票金额的票据行为。4、汇票付款人在汇票上所为的票据行为。 商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。商业汇票的提示付款期限,自24-01-12 14:15:01